HOME > 株価・事業・債券 バリュエーション 適正化

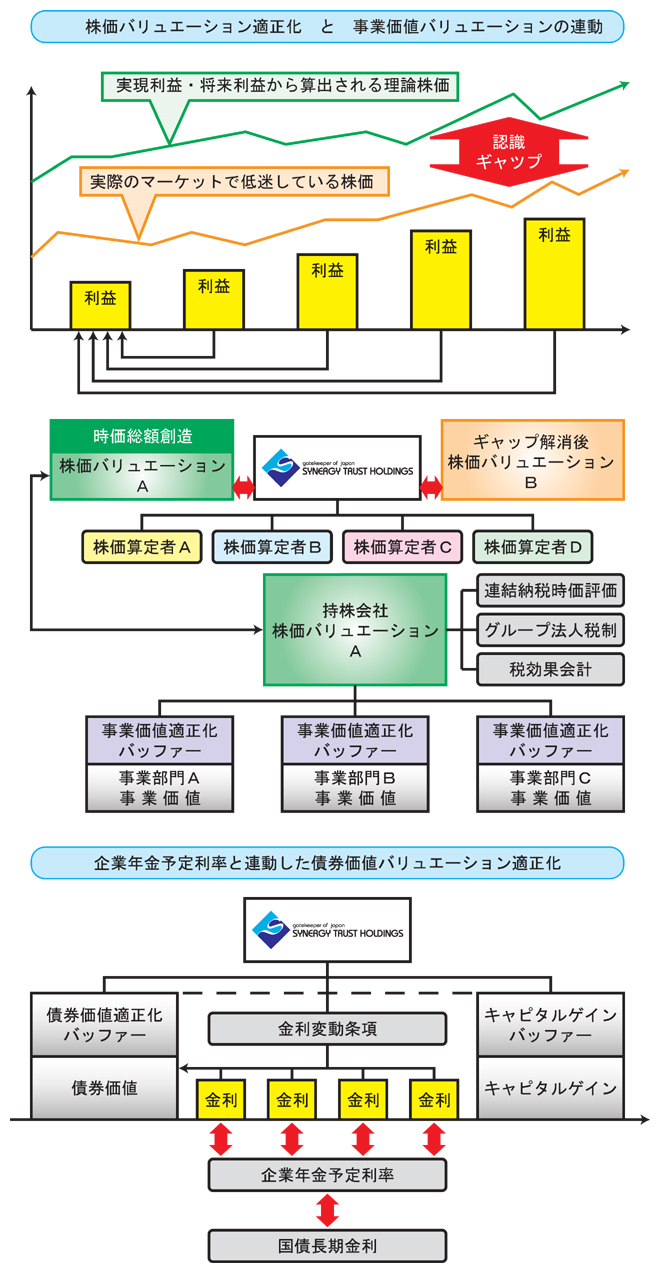

企業価値を表象する株価・時価総額がその企業価値の実態を正確に反映していないと思われるほど低く低迷している場合は、企業経営戦略上悪影響を及ぼします。

反対に、企業価値の実態を正確に反映していないと思われるほど高く高騰している場合も企業戦略上悪影響を及ぼすことがあります。

適正な範囲を超えて株価が高く推移しているという前提での経営施策が、何らかのきっかけで株価下降局面に至った場合に、裏目にでてしまうからです。

上場企業であれば自社の株価の理論株価を一定の時間軸の中で算出し、自社の株価の適正な上限値・下限値をおおまかに定義し、適正な株価範囲を想定しておくことが重要であり、IR・投資家向け広報ご担当者 様は株式市場・証券アナリスト等の市場関係者 様等とのコミュニケーションをつうじて自社の企業価値評価に関する論点を整理し、取締役会等において資本政策・配当政策・株価政策に反映させていくことが求められます。

株主構成が企業の各成長過程において適正化どうかという議論も必要になります。

弊社では上場企業・未上場企業を問わず、現状の企業価値・資産価値・解散価値等ともに将来キャッシュフロー・事業計画を加味することにより、貴社の株価の適正な範囲を各株価算定法の算出値を総合することで定義いたします。

会社分割等の企業組織再編においては特定の事業部門をきりだす場合には特定の事業部門の「事業価値」を適正に算出する必要があり、貴社が持株会社でなくとも、ホールディングスを仮想して傘下の各事業部門の価値を適正に算出することで機動的な経営施策を検討・実行することが可能となります、一定以上の企業規模・事業規模に至っている場合には特に重要であるといえます。

あわせて弊社では経営主体としての自社の株価だけではなく。金融資産としての保有株式価値・保有「債券価値」の理論値も適正に算出いたします。

金融機関 様における自己ポジションALM・企業年金 様におけるトラディショナルな運用ポートフォリオにおいて「債券」は重要な「アセットクラス」であり、企業年金 様等であれば債券の運用利率でどれだけ企業年金としての「予定利率」を満たすことができるかが運用戦略上重要であります。

運用対象としての債券は企業年金における社員様の退職時期等とのマッチング、いわゆる「デュレーションマッチング」等の時間軸を加味した運用戦略の観点からもその理論価値を評価することが重要であるといえます、弊社では様々な運用機関とのコミュニケーション・意見交換においても債券価値・債券運用戦略を

インテーマとさせていただいております。